社会との共有価値 持続可能な社会に貢献する企業を評価するESG(環境・社会・ガバナンス)という視点。

大量生産、大量消費の20世紀型ビジネスモデルはもう通用しない。ただ利益を稼ぐだけではなく、本業を通じていかに社会に貢献していくのか。稼ぐ力に加えて利益の質をも問うESG投資という新しい投資の概念は、CO2削減などで環境にも良い拍車を掛ける。持続可能な(サステナブル)社会を築くための企業活動に関して実践的研究を進めてきた、法政大学人間環境学部の長谷川 直哉(はせがわ なおや)教授に、SDGsに取り組む企業へのESG投資について伺った。

インタビュイー

法政大学 人間環境学部

長谷川 直哉(はせがわ なおや)教授

1958年神奈川県生まれ。1982年に、安田火災海上保険株式会社(現・SOMPOホールディングス株式会社)に入社。財務企画部やSOMPOアセットマネジメント株式会社等における資産運用業務や、(公財)国際金融情報センターへの出向で国際経済の調査に従事する傍ら、1997年法政大学大学院社会科学研究科修士課程修了(経営学修士)、2002年早稲田大学大学院法学研究科修士課程修了(法学修士)、2005年横浜国立大学大学院国際社会科学研究科博士後期課程修了(博士〈経営学〉)と学位を取得。その後、大学教員として山梨大学大学院持続社会形成専攻准教授などを経て、2011年4月から現職。環境経営学会理事も務める。

著書に『スズキを創った男 鈴木道雄』(三重大学出版会、単著)、『統合思考とESG投資』(法政大学イノベーション・マネジメント研究センター叢書、編著)、『SDGsとパーパスで読み解く責任経営の系譜』(文眞堂、単著)などがある。

SDGs を目指す企業を後押しするESG

—ESG投資を学生にも理解できるようわかりやすく説明していただけますか。

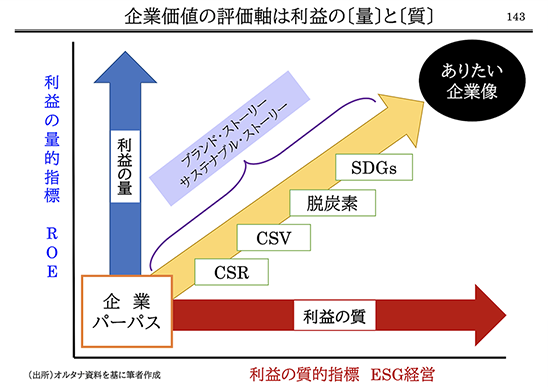

当たり前の事ですが、企業には稼ぐ力が必要です。しかし、SDGsやパリ協定の登場によって、ただ利益を増やせば良いというものではなく、どのようなプロセスで利益を獲得したのかという、利益の質が大事になってきています。ESG投資とは利益の量と利益の質(=サステナビリティに適合しているのか)の両面から企業を評価して投資するということです。

ROE(自己資本利益率)というものが稼ぐ力の指標になっていますが、日本企業はROE:8%を目指しましょうと言われてきました。たとえば、A社とB社は両方ともROE:8%だったとします。しかし、A社は去年よりもCO2を3割減らしましたが、B社は逆に2割増えてしまいました。ROEを基準にすると両社の評価は変わりませんが、利益の質をCO2の排出量という視点で見れば、A社のほうが評価は高くなります。利益が同じでも利益の質で企業の評価が変わるのがESG投資のポイントです。サステナブル時代の企業評価は「利益の量」に加えて「利益の質」が問われるようになったのです。

—ESG投資では、サステナビリティへの貢献度も重要視されるのですね。

加速していく高齢化社会に向けて、健康寿命を延ばしていくことが社会のニーズになってきます。協和キリンさんは、これまで培ってきたノウハウで医薬品を開発されていますね。SDGsは社会の困りごとに対して、本業を通じてソリューションを提供することを求めていますが、協和キリンさんは高齢化社会が抱える課題にソリューションを提供されていますから、まさにサステナビリティ企業という位置づけになると思います。

大切なことは本業を通じてSDGs(Sustainable Development Goals=持続可能な開発目標)に取り組むということです。

本業そのもので社会に貢献するということは、利益の「量」と「質」をしっかり確保しながら、SDGsに貢献していることを示しています。利益の「量」と「質」のバランスが取れた経営であるか否かを、投資家はESGというフィルターを通して評価し、投資対象となる企業を見極めるわけです。

—ESGへの日本企業の意識は高まっているのでしょうか。

損保ジャパン在職中の1999年、「損保ジャパン・グリーンオープン愛称ぶなの森」というファンドを立ち上げました。これはESG投資の先駆けとなるSRI(Socially Responsible Investment=社会的責任投資)ファンドといわれるものです。当時は環境情報の開示が主流でしたので、環境問題と本業をどのように統合させてビジネスを展開しているのかを評価ポイントにしました。現在のように非財務情報『(E(環境)S(社会)G(ガバナンス)』を企業評価に盛り込むという考え方が定着していませんでしたので、SRIファンドに対しては懐疑的な見方が多かったように感じます。

今やGPIF(年金積立金管理運用独立行政法人)はESG投資を率先して行っています。約20年前に旧厚生年金基金連合会(現・企業年金連合会)に私が作ったファンドの説明をしたときは、「非財務情報が企業評価の役に立つのか?」という否定的な反応で、まったく理解して貰えませんでした。(笑)。しかし、責任投資原則(2005年)、SDGs・パリ協定(2015年)、コーポレートガバナンスコードの改訂(2021年)、東証市場区分の再編(2022年)によって、投資手法の考え方は一変しました。財務情報と非財務情報を統合するESG投資が投資のメインストリームとなっています。

—一般投資家への浸透も進んでいますか?

最近、私はESGマネーという表現を使っています。投資家以外に銀行と保険会社が、ESGの視点から企業の事業内容を評価するようになってきました。銀行は「責任銀行原則」にしたがって、サステナブルな活動をしている企業にお金を融資します。損害保険会社も「持続可能な保険原則」にしたがって、カーボンニュートラルにマッチしたビジネスを行っている企業の保険を引き受ける姿勢を示しています。その典型例が石炭火力発電所の保険です。

昨年グラスゴーで開催されたCOP26では「石炭火力の段階的な削減」が合意文書に明記されました。石炭火力はサステナビリティではないということですね。メガ損保の中には新規のみならず既存の石炭火力発電所の保険を引き受けないという方針を打ち出している企業があります。

このようにお金の力で企業の行動をサステナビリティに変えていこうという動きが加速しています。私たち消費者は「この企業はサステナビリティにマッチしたビジネスを行っているんだな」ということを、投資家、銀行、保険会社の評価を通じて理解するわけです。ESGマネーには、企業の活動を正しく読み解いて、そのエッセンスを一般市民に伝える役割があると思います。

日本企業のESGに対する取り組み

—日本の企業がESGに対してどのような取り組みをしているのか、具体例を教えてください。

一番わかりやすいのはCO2の削減ですね。SBT(サイエンス・ベースド・ターゲット)というのがありまして、企業のCO2削減計画がパリ協定のシナリオにマッチしている場合には認証が与えられます。SBT認証を取得している企業は、ESGマネーからの評価も高くなる可能性があります。ビール業界では、キリン、アサヒ、サントリーは認証を取得しています。カーボンニュートラルへの取り組みを評価するSBT認証は、消費者にとってもわかりやすい指標だと思いますね。

—日本の企業で本気で取り組んでいるところは何%くらいでしょう?

SBT認証を取得しているのは、上場企業約3,800社の中で100社強です。各業界のトップ企業が取得していますが、その中でもビール業界は取り組みが進んでいると思います。ESG投資の視点から見ると、SBT認証を取得している企業は投資対象になりやすいと思います。一方、取得していない企業は投資対象から外れる可能性があります。そういう意味ではSBT認証を取ることは、ESG投資から選ばれる企業になるためのパスポートといえるかもしれませんね。

—日本企業でESGに取り組んでいる企業の代表例はありますか?

昔の話ですが、1970年にアメリカでマスキー法という法律ができました。排気ガスに含まれる有害物質を1/10以下にするという厳しい内容でした。当時、アメリカのビッグ3や国内の自動車メーカーの多くが技術的に無理だと言ったんです。ところがHONDAはCVCCエンジンを開発して、マスキー法の基準をクリアすることに成功しました。大気汚染という社会の困り事を本業である新型エンジンの開発を通じて解決したこのケースは、SDGsを先取りした取り組みだったと言えるでしょう。

アメリカでは「Axios Harris Poll 100(アクシオス・ハリス調査100)」という企業イメージ調査が毎年行われています。2021年の調査で、HONDAはパタゴニアに次いで2位となっています。ちなみにトヨタは18位です。アメリカの消費者の中には、HONDAは世界に先駆けてクリーンなエンジンを作った企業だというイメージが定着しているのでしょう。やはり本業の力で社会の困り事を解決することが大切ですね。消費者からの信頼や共感は長い時間軸の中で醸成されていくのです。

—ESG投資が実際に環境に与えている影響について教えてください。

脱炭素への取り組みを加速させる上で、ESG投資は大きな役割を果たすと思います。日本企業は経営構造やビジネスモデルを変えないと、パリ協定に適合したCO2削減ができないんですよ。なぜかというと日本企業は、大量生産・大量消費を前提としたビジネスモデルを20世紀後半に作り上げました。機能・品質・価格に優れた製品を大量生産して、グローバル市場を席捲してきたのです。しかし、大量生産は地下資源と化石燃料を大量に投入してモノを作る、いわばエネルギー多消費型生産モデルなのです。日本企業の多くがエネルギー多消費型生産モデルを捨てきれずにいますから、結果的にCO2がなかなか減らないんですよ。

去年イギリスのグラスゴーで、気候変動枠組条約に加盟している国々が参加するCOP26が開催されました。採択された「グラスゴー気候合意」では、気温上昇を1.5℃に抑えることが合意されました。目標温度が2℃から1.5℃に格上げされたわけです。気候変動による影響はあらゆる地域で顕在化していますので、地球温暖化の抑制は私たちにとって切実な問題です。ESG投資はCO2を減らす事だけを評価しているのではなく、経営構造を変革して本気でサステナブルなビジネスモデルに作り変える意志があるのか否かを評価することに意義があると私は思っています。

サステナビリティへと向かう企業のこれからの課題。

—日本の企業にはどのような課題がありますか?

日本企業は問題の先送り体質が強いですね。横並び意識が強いので、他社の動向をみてから決断する。こういうリアクティブな姿勢を変えていく必要があると思います。私は経営者の皆さんにこのようにお話しています。「脱炭素は“できる”か“できない”ではなく、“する”か“しない”のどちらかです。何のために脱炭素をするのかを問い直し、経営者が脱炭素をやると決断したら、社員一人ひとりがプロアクティブに取り組んでいく組織風土を作ってください。社内からあがってくるできない理由を受け止めて行動を先送りにしていると、投資家のみならず社会から評価されなくなりますよ」

私は日本経済新聞が主催している『日経統合報告書アワード』の一次審査を担当しています。企業の皆さんは並々ならぬ努力を注いで報告書を作られています。しかし、残念なのは目標とする「目指す企業像」が示されていないケースや事業戦略とサステナビリティ戦略が統合されていないケースが少なくないということです。統合報告書は事業戦略とサステナビリティ戦略を統合して「目指す企業像」に至るロードマップを示すことに意義があると思います。

—課題を解決していくにはどのような改革が必要だと思いますか?

「ビリーフ・ドリブン」消費者という、信念や価値観に基づいてブランドを選択する消費者が増えています。Z世代(1996年〜2015年ころに生まれた世代)の約半分が「企業が本当のことを言っているとは思わない、企業が社会の利益を最優先に行動しているとは思えない」と言っています。企業の行動に対してZ世代は非常に厳しい目を持っているわけです。Z世代は2030年ころに消費の主流となりますから、企業価値を高めるにはZ世代から共感を得る必要があるのです。

機能・品質・価格に優れた製品やサービスを提供するのは当たり前ですが、本業を通じてどのような社会の困り事を解決していくのか、どのようなロードマップを辿ってサステナブル社会の実現を目指すのかについて、企業はもっともっと社会に伝えていかなければいけないですね。

—今後の日本企業に求められることは何でしょうか。

最近私がよく使うキーワードは「Why」と「Where」です。Whyとは「なぜ私たちの企業は社会に存在しているのか」という問いかけです。これがパーパス(企業の存在意義)と言われるものです。Whereとは「私たちはどこを目指すのか」というビジョンです。ビジョンとは「目指す企業像」と言い換えることができます。

ビジョンを明示している企業は必ずしも多くありません。中期経営計画を策定して、企業を取り巻く環境変化に応じて計画をローリングする企業は多いのですが、肝心のビジョン(目指す企業像)を掲げていないケースが結構あります。「Why(パーパス)」を起点に「Where(目指す企業像)」を示すことが、社会からの共感と信頼の基盤となるのです。日本企業に求められているのは、利益の量(稼ぐ力)と利益の質(サステナビリティの実践)の双方を磨いていくことだと思います。

現代社会が企業に対して求めているのは、「Why」を起点にして「Where」に至るロードマップを示すことではないでしょうか。不連続な社会を生き抜くためには過去の成功体験に固執せず、ビジョンで示された「目指す企業像」をサプライチェーン全体で共有することです。人材の大切さは言うまでもありませんが、パーパスとビジョンを自分事として理解し行動する人材を育てることが、組織変革の第一歩となるでしょう。

協和キリンの「社会との共有価値」についてもっと知る